成功的人做别人不愿做的事,做别人敢做的事,做别人做不到的事!佑森教育题库2021年一级造价工程师《案例分析》每日一练【10.23】已经更新,知识要想真正装到脑袋中,必须先学会运用它。

某港原油码头工程准备扩建,工程主要建设内容包括码头工程、疏浚工程、装卸机械设备购置与安装工程、港作车辆、生产及辅助建筑物工程、给排水及消防工程、供电照明工程、自动控制系统、计算机管理系统、采暖通风工程、激光靠泊系统、通信工程、导助航工程、环境保护与劳动安全卫生、临时工程等。

项目投资估算表中,建筑安装工程费12786万元,设备购置费2789.20万元,工程建设其他费用为1498万元,预留费用1208万元,专项估算106万元。

项目建设期为3年,部分项目投资以贷款形式借入,贷款计划如下:第1年贷款2500万元,第2年贷款3000万元,第3年贷款2500万元。贷款年利率为6.8%(按季计息)。

项目的运营期为10年,项目各年的净现金流量见表1-Ⅱ-1。

【问题】

1.计算项目的建设期贷款利息。

2.计算项目的投资估算总额。

3.计算项目的财务内部收益率(i1与i2的差额在5%以内)。(计算过程保留两位小数)

【答案】

1.贷款年利率为6.8%(按季计息),则年有效利率=(1+6.8%/4)4-1=6.98%。

建设期第1年应计利息=(0+2500/2)x6.98%=87.25(万元)。

建设期第2年应计利息=(2500+87.25+3000/2)x6.98%=285.29(万元)」

建设期第3年应计利息=(2500+87.25+3000+285.29+2500/2)x6.98%=497.15(万元)。

建设期贷款利息=87.25+285.29+497.15=869.69(万元)。

2.投资估算总额=12786+2789.20+1498+1208+106+869.69=1925689(万元)。

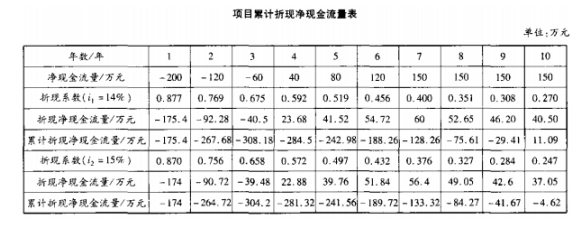

3.项目累计折现净现金流量表见下表。

采用线性内插法,计算财务内部收益率:

FIRR=i1+(i2-i1)xFNPV1/(FNPV1+|FNPV2|)=14%+(15%-14%)x11.09/(11.09+4.62)=14.71%。

本文链接:http://www.yousenjiaoyu.com/zaojia/beikao/1456.html

距2024年造价考试还有:

距2024年造价考试还有: