所有的成功,都来自不倦地努力和奔跑,所有的幸福都来自平凡的奋斗和坚持!2022造价工程师《案例分析》作业题按时更新,需要查看答案可翻至最尾!

5月16日 练习题

案例一:

2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年产12万吨产品的类似项目,投资额为500万元。自2006年至2009年每年平均造价指数递增3%。拟建项目有关数据资料如下:

1.项目建设期为1年,运营期为6年。项目全部建设投资为700万元,预计全部形成固定资产,残值率为4%,固定资产残值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,流动资金在计算期末全部收回。

3.运营期间,正常年份每年的不含税营业收入为1000万元,经营成本为350万元(其中:进项税为20万元),增值税为13%、增值税附加税率为10%,所得税率为25%,行业基准投资回收期为6年,行业基准收益率为10%。

4.投产第1年生产能力达到设计能力的60%,假设经营成本也为正常年份的60%。投产第2年及以后各年均达到设计生产能力。

【问题】(计算结果及表中数据均保留2位小数)

1.试用生产能力指数法列式计算拟建项目的静态投资额。

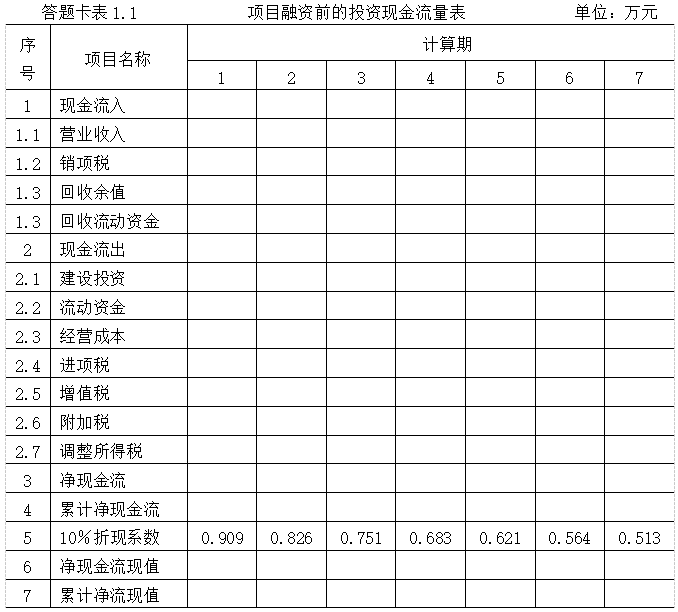

2.编制项目投资现金流量表,将数据填入答题卡表1.1中。计算项目静态投资回收期和投资财务净现值,并评价该项目是否可行。

案例二:

某建设项目的相关基础数据如下:

1.按当地现行价格计算,项目的设备购置费为2800万元,已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点等因素引起的上述两项费用变化的综合调整系数均为1.1。项目的工程建设其他费按800万元估算。

2.项目投资计算时,不考虑预备费;项目建设期1年,运营期10年。

3.建设投资的资金来源为资本金和贷款。其中贷款为2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.建设投资预计全部形成固定资产(不考虑进项税的影响),固定资产使用年限为10年,残值率为5%,采用直线法折旧。

5.运营期第1年投入资本金500万元作为流动资金。

6.运营期第1年含税营业收入和含税经营成本分别为1582万元、880万元。

7.项目所得税税率为25%,增值税为13%,增值税附加为10%,假设运营期各年进项税占不含税经营成本的10%。

【问题】

1.列式计算项目年固定资产折旧额。

2.列式计算项目运营期第1年应偿还银行的本息额。

3.列式计算项目运营期第1年的总成本费用、税前利润和所得税。

4.项目运营期第1年的资金来源能否满足偿还债务的要求,通过列式计算说明理由。

5.如果运营期第2年达到设计生产能力,相应的年不含税营业收入和不含税经营成本分别为2000万元和1000万元。

通过列项和列式的方式计算运营期最后一年的净现金流量。

(计算结果均保留2位小数)

如需2022年造价工程师《案例分析》练习题答案,请点击“答案解析”联系获取!

本文链接:https://www.yousenjiaoyu.com/zaojia/beikao/15074.html

距2024年造价考试还有:

距2024年造价考试还有: