天行健,君子以自强不息。学习应该自我力求进步,刚毅坚卓,永远不断地前进,勤能补拙是良训,一分辛劳一分才。若想有所作为,追求更高的人生境界,都应该发奋图强,才能蓬勃向前!

案例一

某企业拟投资建设一项生产性项目,各项基础数据如下:

1.项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为4%,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4,流动资金投入为200万元,在运营期的前2年均匀投入,运营期末全额回收,流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年未支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按照正常年份的60%计算。

7,企业所得税税率为33%,上述各项费用及收入均为不含增值税价格,不考虑增值税及相关附加税费的影响。

8,该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

问题:

1.编制借款还本付息计划表。

2.列式计算运营期各年的总成本费用。

3.编制该项目资本金现金流量表。

【参考答案】

1.建设期贷款利息=(0+500÷2)×6.6%=16.5(万元)

2.年折旧费=(850+16.5)×(1-4%)÷8=103.98(万元)

第2年总成本费用=120+103.98+37.59=261.57(万元)

第3年总成本费用=200+103.98+36.27=340.25(万元)

第4年总成本费用=200+103.98+31.14=335.12(万元)

第5年总成本费用=200+103.98+25.67=329.65(万元)

第6年总成本费用=200+103.98+19.84=323.82(万元)

第7年总成本费用=200+103.98+13.62=317.60万元)

第8、9年总成本费用=200+103.98+7.00=310.98(万元)

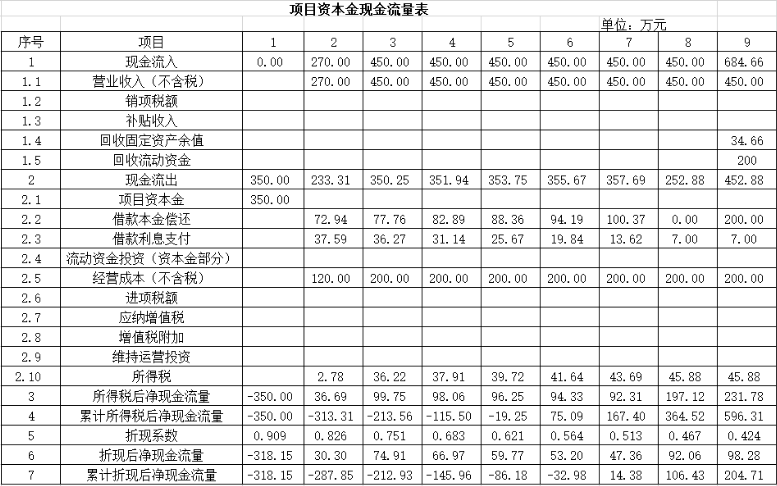

3.

案例二

某建设项目建设期2年,运营期6年。

1,项目建设投资2400万元,第1年投入1000万元,全部为自有资金,第2年投入1400万元,其中1000万元为银行贷款,贷款年利率为6%,贷款偿还方式为:第3年不还本付息,以第3年未的本息和为基准,从第4年开始,分4年等额还本、利息照付方式偿还。

2.项目建设投资中预计形成无形资产420万元,其余形成固定资产。固定资产使用年限为10年,预计净残值率为5%,按直线法折旧。无形资产在运营期6年中,均匀摊入成本。

3,建设项目达到设计能力后,全厂定员为500人,工资和福利费按照每人每年2万元估算。年其他费用为300万元,年其他材料费用为160万元,年其他制造费用为100万元。年外购原材料、然料估算为2700万元。年均经营成本为1700万元,年其他营业费用为300万元,年修理费为240万元,预付账款1513.2万元。各项流动资金最低周转天数分别为:应收账款为30天,预付账款为30天,现金为40天,各项存货均为40天,应付账款为30天。

4.项目流动资金投资全部为自有资金。

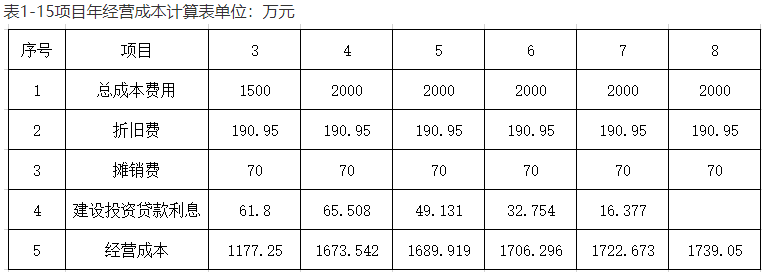

5.项目第3年的总成本费用为1500万元,第4年至第8年的总成本费用均为2000万元。

问题:

1.用分项详细估算法估算项目的流动资金。

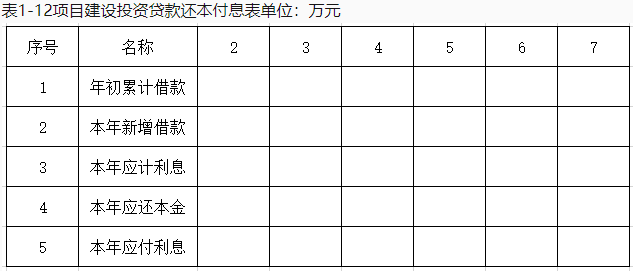

2.计算项目各年的建设投资贷款还本付息额,并编制还本付息表,见表1-12。

3.计算各年固定资产折旧额、无形资产雄销额和经营成本。

【参考答案】

1.外购原材料、然料=年外购原材料、燃料费÷分项周转次数=2700÷(360÷40)=300万元)

在产品=(年外购原材料然料+年工资及福利费+年修理费+年其他制造费用):在产品周转次数=(2700+2×500+240+100)÷(360÷40)=448.89(万元)

产成品=(年经营成本)÷产成品周转次数=1700÷(360÷40)=188.89(万元)

其他材料=年其他材料费用:其他材料周转次数=160:(360÷40)=17.78(万元)

存货=300+17.78+448.89+188.89=955.56(万元)

应收账款=年经营成本÷应收账款周转次数=1700÷(360÷30)=141.67(万元)

预付账款=1513.2÷(360÷30)=126.1(万元)

库存现金=(年工资福利费+年其他费用)÷现金周转次数=(2×500+300)÷(360÷40)=144.44万元)

应付账款=外购原材料、燃料及其他材料年费用÷应付账款周转次数=(2700+160)÷(360÷30)=238.33万元)

流动资金=流动资产-流动负债=141.67+126.10+955.56+144.44-238.33=1129.44(万元)

2.项目建设期第2年贷款利息=(1000÷2)×6%=30(万元)

第3年初的累计借款=1000+30=1030(万元)

第3年应计利息为=1030×6%=61.8(万元)

第4年初的累计借款=1030+61.8=1091.8(万元)

第4年至第7年的应还本金=1091.8÷4=272.95(万元)

3.固定资产原值=2400-420+30=2010万元)

固定资产年折1旧额=(2010-2010×5%)÷10=190.95(万元)

无形资产年雄销额=420÷6=70(万元)

项目投资总额=项目建设投资+建设期利息+项目流动资金=2430+1129.44=3559.44(万元)

其中,自有资金=1400+1129.44=2529.44(万元)

年经营成本=总成本费用-折旧费-难销费-利息费用,见表1-15.

佑森教育造价工程师培训课程火热招生中!“考神”左红军团队授课,独创网校2.0学习模式,6年通过率验证,造价工程师培训知识点精讲,每日绝密独家作业,专属顾问督学,结合造价工程师考试命题规律、基础、体系、答疑老师全程手把手教学。如需更多的教学信息,请点击【了解详情>>】

本文链接:https://www.yousenjiaoyu.com/zaojia/beikao/19926.html

距2024年造价考试还有:

距2024年造价考试还有: