案例一

项目一:

某施工单位通过竞标承建一工程项目,施工合同中包含有以下工程价款主要内容:

(1)工程中标价为5800万元,暂列金额为580万元,主要材料所占比重为60%;

(2)工程预付款为工程造价的20%;

(3)工程进度款逐月计算;

(4)工程质量保修金3%,在每月工程进度款中扣除,质保期满后返还。

工程1-5月份完成产值如表4。

表4 工程1-5月完成产值表

项目二:

某开发商拟建一城市综合体项目。某总包单位对该开发商社会信誉,偿债备付率、利息备付率等偿债能力及其他情况进行了尽职调查。

中标后,双方依据《建设工程工程量清单计价规范》GB50500-2013,最终确定有关费用如下:分部分项工程费82000.00万元,措施项目费20500.00万元,其他项目费12800.00万元,暂列金额8200.00万元,规费2470.00万元,税金3750.00万元。双方依据《建设工程施工合同(示范文本)》GF-2017-0201签订了工程施工总承包合同。

项目三:

某建设单位投资兴建一办公楼,经公开招投标,A工程总承包单位中标。A单位对工程施工等工程内容进行了招标。

B施工单位中标了本工程施工标段,中标价为18060万元。部分费用如下:安全文明施工费340万元,其中按照施工计划2014年度安全文明施工费为226万元;夜间施工增加费22万元;特殊地区施工增加费36万元;大型机械进出场及安拆费86万元;脚手架费220万元;模板费用105万元;施工总包管理费54万元;暂列金额300万元。

B施工单位中标后第8天,双方签订了项目工程施工承包合同,规定了双方的权利、义务和责任。部分条款如下:工程质量为合格;除钢材及混凝土材料价格浮动超出±10%(含10%)、工程设计变更允许调整以外,其他一律不允许调整;工程预付款比例为10%。

问题:(计算精确到小数点后两位,单位:万元)

1.项目一:计算工程的预付款、起扣点是多少?分别计算3、4、5月份应付进度款、累计支付进度款是多少?

2.项目二:计算本工程签约合同价。

3.项目三:列式计算措施项目费、预付款各为多少万元?

案例二

某大型综合商场工程,建筑面积49500m2,地下一层,地上三层,现浇钢筋混凝土框架结构。建筑安装工程投资额为22000万元,采用清单计价模式,报价执行《清单计价规范》(GB50500-2013),工期自2016年8月1日至2017年3月31日,面向国内公开招标,有6家施工单位通过了资格预审,并进行了投标。从工程招投标至竣工结算的过程中,发生了下列事件:

事件一:E单位的投标报价构成如下:分部分项工程费为16100.00万元,措施项目费为1800.00万元,安全文明施工费为322.00万元,其他项目费为1200.00万元,暂列金额为1000.00万元,管理费10%,利润5%,规费1%,增值税为9%。

事件二:建设单位按照合同约定支付了工程预付款,但合同中未约定安全文明施工费预支付比例,双方协商按国家相关部门规定的最低预支付比例进行支付。

问题:(保留小数点后两位)

1.列式计算事件一中E单位的中标造价是多少万元?

2.事件二中,建设单位预支付的安全文明施工费最低是多少万元?并说明理由。安全文明施工费包括哪些费用?

案例三

某写字楼工程,建筑面积120000m2,地下二层,地上二十二层,钢筋混凝土框架剪力墙结构。某施工总承包单位按照建设单位提供的工程量清单及其他招标文件参加了该工程的投标,并以34263.29万元的报价中标。双方依据《建设工程施工合同(示范文本)》签订了工程施工总承包合同。

合同约定:本工程采用固定单价合同计价模式;当实际工程量增加或减少超过清单工程量5%时,合同单价予以调整,调整系数为0.95或1.05;投标报价中的钢筋、土方的全费用综合单价分别为5800元/吨、32元/m3。

施工总承包单位项目部对合同造价进行了分析。各项费用为:直接费26168.22万元,管理费4710.28万元,利润1308.41万元,规费945.58万元,税金1130.80万元。

施工总承包单位项目部对清单工程量进行了复核。其中:钢筋实际工程量为9600吨,钢筋清单工程量为10176吨;土方实际工程量30240m3,土方清单工程量为28000m3。施工总承包单位及时向建设单位提交了工程价款调整报告。

问题:(保留小数点后两位)

1.施工总承包单位的钢筋和土方工程价款是否可以调整?为什么?

2.列式计算调整后的工程价款分别是多少万元?

案例四

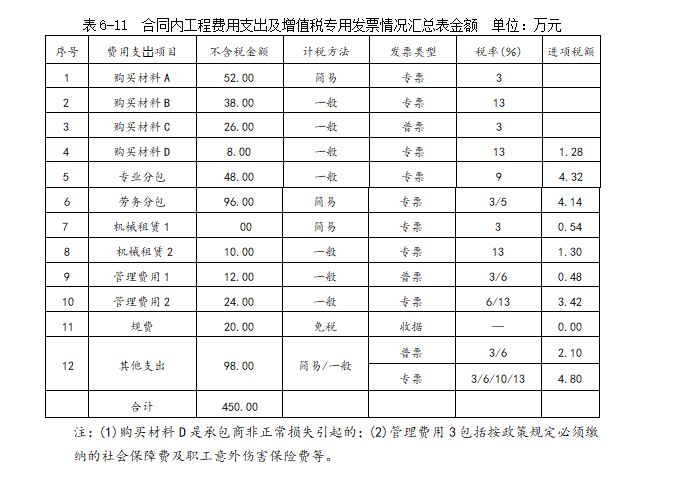

某承包商于2018年6月与某业主签订了某工程施工合同。合同约定不含税造价为510万元,增值税(销项税)税率按9%计取。施工期间发生的合同内工程费用支出及票据情况如表6-11所示。

表6-11 合同内工程费用支出及增值税专用发票情况汇总表金额 单位:万元

注:(1)购买材料D是承包商非正常损失引起的;(2)管理费用3包括按政策规定必须缴纳的社会保障费及职工意外伤害保险费等。

施工期间还增加了经业主确认的合同外工程内容(签订了补充协议),含税造价40万元,实际费用支出(不含税)30万元,进项税额2.6万元(其中:普通发票0.9万元,专用发票1.7万元)。

问题:(计算结果以万元为单位保留两位小数)

1.合同内工程应计增值税额为多少万元?含税总造价为多少万元?

2.汇总表中前3项进项税额分别为多少万元?对于合约内工程,根据实际发生情况,可用于抵扣销项税额的进项税额为多少万元?不可用于抵扣销项税额的进项税额为多少万元?进项税额合计为多少万元?

3.合同外工程销项税额为多少万元?

4.承包商总计应向税务部门缴纳增值税额为多少万元?

5.承包商的总成本(不含税金)为多少万元?含税总产值与不含税总产值分别为多少万元?净利润为多少万元?成本利润率和不含税产值利润率分别为多少(%)?

本文链接:https://www.yousenjiaoyu.com/zaojia/beikao/3989.html

距2024年造价考试还有:

距2024年造价考试还有: