命运最瞧不起 , 向它屈服的人!2022咨询工程师《现代咨询方法与实务》作业题按时更新,需要查看答案可翻至最尾!

3月28日 练习题

案例一:

A市拟新建一条高速公路,委托B咨询公司承担该项目可行性研究工作。

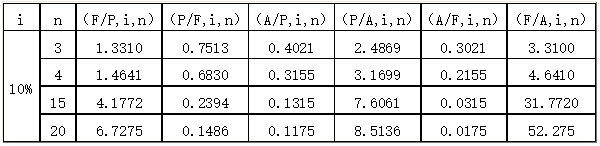

B咨询公司通过现场访谈调查和专家调查,获得了大量的项目基础信息,编制了项目经济费用效益相关数据表(见表6-1),项目计算期20年,社会折现率为10%

根据初步社会评价的结果,B咨询公司采用定量与定性分析相结合的方法,开展详细社会评价,识别出社会因素并进行了分组排序。

问题:(注:计算结果保留两位小数)

1.B咨询公司进行市场调查时,除已采用的方法外,还可以采用哪些调查方法?

2.B咨询公司应如何组织实施专家调查法?

3.根据表6-1中的数据,计算该项目各年净效益流量、经济净现值,并判断项目是否具有经济合理性。

案例二:

某项目建设期为2年,生产期拟定为15年。项目建设投资为10000万元,其中固定资产为8900万元(含可抵扣的固定资产进项税额为910万元),无形资产费用为800万元,其他资产费用为300万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均衡投入。 生产期第1年需要流动资金600万元,达产年份需要850万元,流动资金在各年年初投入。

建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息,自投产后4年内采取等额还本、利息照付方式偿还贷款。流动资金的30%来自资本金,70%来自银行贷款,贷款年利率为6%,每年计息一次,生产期不偿还流动资金借款。

本项目固定资产折旧年限为15年,按年限平均法计提折旧,残值为0。无形资产在10年内平均摊销,其他资产在5年内平均摊销。

项目投产第1年达到设计生产能力的70%,第2年起各年均达到设计生产能力。达产年销售收入为15000万元,经营成本为4500万元,其中3600万元为原材料、辅助材料和燃料动力等可变成本。

以上收入、成本数据均为含税价格。本项目使用的增值税税率为13%,营业税金及附加按增值税的12%计算,企业所得税税率为25%,建设期利息计入固定资产。

问题:(计算结果保留2位小数)

1.计算项目的建设期利息。

2.计算项目总投资(含全部流动资金)。

3.计算项目计算期第5年的偿债备付率,并据此判断项目当年的偿债能力。

如需2022年咨询工程师《现代咨询方法与实务》练习题答案,请点击“答案解析”联系获取!

本文链接:https://www.yousenjiaoyu.com/zixun/beikao/13202.html

距2025年咨询考试还有:

距2025年咨询考试还有: