这世界不会辜负每一份努力和坚持,时光不会辜负执着而勇敢的每一个人!2022造价工程师《造价案例》作业题按时更新,需要查看答案可翻至最尾!

10月31日 周一 考前练习

案例一(经典真题)

某国有资金投资项目,业主依据《标准施工招标文件》通过招标确定了施工总承包单位,双方签订了施工总承包合同,合同约定,管理费按人材机费之和的10%计取,利润按人材机费和管理费之和的6%计取,规费和增值税合计按人材机费、管理费和利润之和的13%计取,人工费单价为150元/工日,施工机械台班单价为1500元/台班;新增分部分项工程的措施费按该分部分项工程费的30%计取。(除特殊说明外,各费用计算均按不含增值税价格考虑)。合同工期220天,工期提前(延误)的奖励(惩罚)金额为1万元/日。

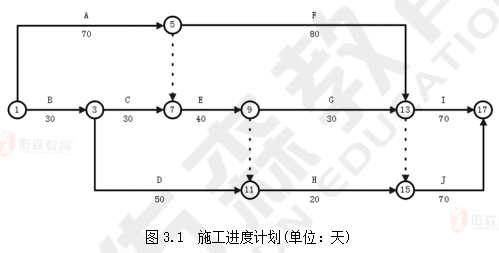

合同签订后,总承包单位编制并被批准的施工进度计划如图3.1所:

施工过程中发生如下事件:

事件1:为改善项目使用功能,业主进行了设计变更,该变更增加了一项Z工作,根据施工工艺要求,Z工作为A工作的紧后工作、为G工作的紧前工作,已知Z工作持续时间为50天,用人工600工日,施工机械50台班,材料费16万元。

事件2:E工作为隐蔽工程。E工作施工前,总承包单位认为工期紧张,监理工程师到场验收会延误时间,即自行进行了隐蔽,监理工程师得知后,要求总承包单位对已经覆盖的隐蔽工程剥露重新验收。经检查验收,该隐蔽工程合格。总承包单位以该工程检查验收合格为由,提出剥露与修复隐蔽工程的人工费、材料费合计1.5万元和延长工期5天的索赔。

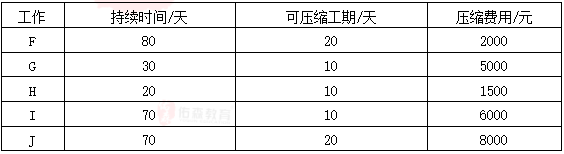

事件3:为获取提前竣工奖励,总承包单位确定了五项可压缩持续时间的工作F、G、H、I、J,并测算了相应增加的费用,见表3.1。

已知施工总承包合同中的某分包专业工程暂估价1000万元,具有技术复杂、专业性强的工程特点,由总承包单位负责招标,招标过程中发生如下事件:

①鉴于采用随机抽取方式确定的评标专家难以保证胜任该分包专业工程评标工作,总承包单位便直接确定了评标专家。

②资格审查时,评标委员会认为,招标文件中规定投标人必须提供合同复印件作为施工业绩认定的证明材料,不足以反映工程合同履行的实际情况,还应提供工程竣工验收单。所以对投标文件中,提供了施工业绩的合同复印件和工程竣工验收单的投标人通过资格审查,对施工业绩仅提供了合同复印件的投标人做出了不予通过资格审查的处理决定。

③评标结束后,总承包单位征得业主同意,拟向排名第一序位的中标候选人发出中标通知书前,了解到该中标候选人的经营状况恶化,且被列入了失信人员名单。

问题:

1.事件1中,依据图3.1绘制增加Z工作以后的施工进度计划,并列式计算Z工作的工程价款(单位:元)。

2.事件2中,总承包单位的费用和工期索赔是否成立?说明理由。在索赔成立的情况下,总承包单位可索赔的费用金额为多少元?

3.事件3中,从经济性角度考虑,总承包单位应压缩工期多少天?应压缩哪几项工作?可获得的收益是多少元?

4.总承包单位直接确定评标专家的做法是否正确?说明理由。

5.评标委员会对投标人施工业绩认定的做法是否正确?说明理由。

6.针对分包专业工程招标过程中的事件③,总承包单位应如何处理?

(注:计算过程和结果数据有小数的,保留两位小数)

案例二(经典真题)

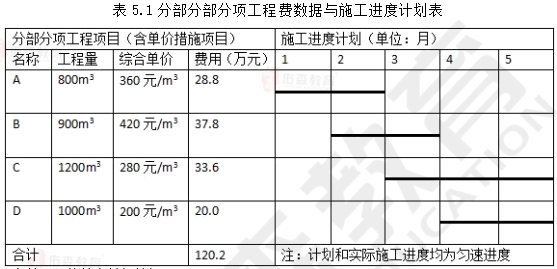

某工程项目发承包双方签订了工程施工合同,工期5个月,合同约定的工程内容及其价款包括,分部分项工程项目(含单价措施项目)4项。费用数据与施工进度计划见表5.1;总价措施项目费用10万元(其中含安全文明施工费为6万元);暂列金额费用5万元;管理费和利润为不含税人材机费用之和的12%;规费为不含税人材机费用与管理费、利润之和的6%;增值税税率为9%。

有关工程价款支付条款如下:

1.开工前,发包人按签约含税合同价(扣除文明施工费和暂列金额)的20%作为预付款支付承包人,预付款在施工期间的第2~5个月平均扣回,同时将安全文明施工费的70%作为提前支付的工程款。

2.分部分项工程项目工程款在施工期间逐月结算支付。

3.分部分项工程C所需的工程材料C1用量1250m2,承包人的投标报价为60元/m2(不含税)。当工程材料C1的实际采购价格在投标报价的±5%以内时,分部分项工程C的综合单价不予调整;当变动幅度超过该范围时,按超过的部分调整分部分项工程C的综合单价。

4.除开工前提前支付的安全文明施工费工程款之外的总价措施项目工程款,在施工期间的第1~4个月平均支付。

5.发包人按毎次承包人应得工程款的90%支付。

6.竣工验收通过后45天内办理竣工结算,扣除实际工程含税总价款的3%作为工程质量保证金,其余工程款发承包双方一次性结清。

该工程如期开工,施工中发生了经发承包双方确认的下列事项:

1.分部分项工程B的实际施工时间为第2~4月。

2.分部分项工程C所需的工程材料C1实际采购价格为70元/m2(含可抵扣进项税,税率为3%)。

3.承包人索赔的含税工程款为4万元。

其余工程内容的施工时间和价款均与签约合同相符。

问题:

1.该工程签约合同价(含税)为多少万元?开工前发包人应支付给承包人的预付款和安全文明施工费工程款分别为多少万元?

2.第2个月,发包人应支付给承包人的工程款为多少万元?截止到第2个月末,分部分项工程的拟完成工程计划投资、已完工程计划投资分别为多少万元?工程进度偏差为多少万元?并根据计算结果说明进度快慢情况。

3.分部分项工程C的综合单价应调整为多少元/m2?如果除工程材料C1外的其他进项税额为2.8万元(其中,可抵扣进项税额为2.1万元),则分部分项工程C的销项税额、可抵扣进税额和应缴纳增值税额分别为多少万元?

4.该工程实际总造价(含税)比签约合同价(含税)增加(或减少)多少万元?假定在办理竣工结算前发包人已支付给承包人的工程款(不含预付款)累计为110万元,则竣工结算时发包人应支付给承包人的结算尾款为多少万元?

(注:计算结果以元为单位的保留两位小数,以万元为单位的保留三位小数。)

如需2022年造价工程师《造价案例》练习题答案,请点击“答案解析”联系获取!

本文链接:https://www.yousenjiaoyu.com/zaojia/beikao/20702.html

距2024年造价考试还有:

距2024年造价考试还有: