1.下列影响因素中,用来确定基准收益率的基础因素是( )。

A.资本成本和机会成本 B.机会成本和投资风险

C.投资风险和通货膨胀 D.通货膨胀和资本成本

2.用来评价投资方案的净现值率指标是指项目净现值与( )的比值。

A.固定资产投资总额 B.建筑安装工程投资总额

C.项目全部投资现值 D.建筑安装工程全部投资现值

3.采用增量投资内部收益率(△IRR)法比较选计算期不同的互斥方案时,对于已通过绝对效果检验的投资方案,确定优先方案的准则是( )。

A.△IRR大于基准收益率时,选择初始投资额小的方案

B.△IRR大于基准收益率时,选择初始投资额大的方案

C.无论△IRR是否大于基准收益率,均选择初始投资额小的方案

D.无论△IRR是否大于基准收益率,均选择初始投资额大的方案

4.工程项目盈亏平衡分析的特点是( )。

A.能够预测项目风险发生的概率,但不能确定项目风险的影响程度

B.能够确定项目风险的影响范围,但不能量化项目风险的影响效果

C.能够分析产生项目风险的根源,但不能提出应对项目风险的策略

D.能够度量项目风险的大小,但不能揭示产生项目风险的根源

5.某投资方案计算期现金流量如下表,该投资方案的静态投资回收期为( )年。

A.2.143 B.3.125

C.3.143 D.4.125

6.投资方案资产负债率是指投资方案各期末( )的比率。

A.长期负债与长期资产 B.长期负债与固定资产总额

C.负债总额与资产总额 D.固定资产总额与负债总额

7.采用投资收益率指标评价投资方案经济效果的缺点是( )。

A.考虑了投资收益的时间因素,因而使指标计算较复杂

B.虽在一定程度上反映投资效果的优劣,但仅适用于投资规模大的复杂工程

C.只能考虑正常生产年份的投资收益,不能全面考虑整个计算期的投资收益

D.正常生产年份的选择比较困难,因而使指标计算的主观随意性较大

8.采用净现值指标评价投资方案经济效果的优点是( )。

A.能够全面反映投资方案中单位投资的使用效果

B.能够全面反映投资方案在整个计算期内的经济状况

C.能够直接反映投资方案运营期各年的经营成果

D.能够直接反映投资方案中的资本周转速度

9.采用增量投资内部收益率(△IRR)法比选计算期相同的两个可行互斥方案时,基准收益率为ic,则保留投资额大的方案的前提条件是( )。

A.△IRR>0 B.△IRR<0

C.△IRR>ic D.△IRR<ic

10.采用投资收益率指标评价投资方案经济效果的优点是( )。

A.指标的经济意义明确、直观 B.考虑了投资收益的时间因素

C.容易选择正常生产年份 D.反映了资本的周转速度

11.某投资方案设计生产能力为1000台/年,盈亏平衡点产量为500台/年,方案投产后前4年的达产率见下表。则该方案首次实现盈利的年份为投产后的第( )年。

A.1 B.2

C.3 D.4

12.某投资方案的净现值NPV为200万元,假定各不确定性因素分别变化+10%,重新计算得到该方案的NPV见下表。则最敏感因素为( )。

A.甲 B.乙

C.丙 D.丁

13.以生产能力利用率表示项目盈亏平衡点越低,表明项目建成投产后的( )越小。

A.盈利可能性 B.适应市场能力

C.抗风险能力 D.盈亏平衡总成本

14.项目敏感性分析方法的主要局限是( )。

A.计算工程比盈亏平衡分析复杂

B.不能说明不确定性因素发生变动的可能性大小

C.需要主观确定不确定性因素变动的概率

D.不能找出不确定性因素变动的临界点

15.某项目设计生产能力为50万件/年,预计单位产品售价为150元,单位产品可变成本为130元,固定成本为400万元,该产品增值税金及附加的合并税率为5%。则用产销量表示的盈亏平衡点是( )万件。

A.14.55 B.20.60

C.29.63 D.32.00

16.某投资方案的净现值与折现率之间的关系如下图所示。图中正确结论有( )。

A.投资方案的内部收益率为i2

B.折现率i越大,投资方案的净现值越大

C.基准收益率为i1时,投资方案的净现值为NPV1

D.投资方案的累计净现金流量为NPV0

E.投资方案计算期内累计利润为正值

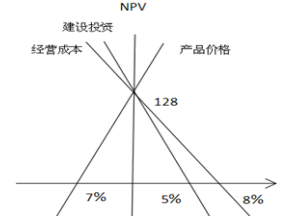

17.某投资方案单因素敏感性分析如下图所示,其中表明的正确结论是( )。

A.净现值对建设投资波动最敏感

B.投资方案的净现值为128

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%

18.采用净现值和内部收益率指标评价投资方案经济效果的共同特点有( )。

A.均受外部参数的影响

B.均考虑资金的时间价值

C.均可对独立方案进行评价

D.均能反映投资回收过程的收益程度

E.均能全面考虑整个计算期内经济状况

19.下列评价方法中,属于互斥投资方案静态评价方法的( )。

A.年折算费用法 B.净现值率法

C.增量投资回收期法 D.增量投资收益率法

E.增量投资内部收益率法

20.下列评价指标中,属于投资方案经济效果静态评价指标的有( )。

A.内部收益率 B.利息备付率

C.投资收益率 D.资产负债率

E.净现值率

7月22日第二场练习题

1.与净现值相比较,采用内部收益率法评价投资方案经济效果的优点是最能够( )。

A.考虑资金的时间价值 B.反映项目投资中单位投资的盈利能力

C.反映投资过程的收益程度 D.考虑项目在整个计算期内的经济状况

2.在分析工程项目抗风险能力时,应分析工程项目在不同阶段可能遇到的不确定性因素和随机因素对其经济效果的影响,这些阶段包括工程项目的( )。

A.策划期和建设期。 B.建设期和运营期

C.运营期和拆除期 D.建设期和达产期

3.总投资收益率指标中的收益是指项目建成后( )。

A正常生产年份的年税前利润或运营期年平均税前利润

B正常生产年份的年税后利润或运营期年平均税后利润

C正常生产年份的年息税前利润或运营期年平均息税前利润

D投产期和达产期的盈利总和

4.投资方案经济评价中的基准收益率是指投资资金应当获得的( )盈利率水平。

A.最低 B.最高

C.平均 D.组合

5.某项目有甲乙丙丁4个可行方案,投资额和年经营成本见下表:

若基准收益率为10%,采用增量投资收益率比选,最优方案为( )。

A.甲 B.乙

C.丙 D.丁

6.某项目现金流量表(单位:万元)如下:

则该项目的净现值和动态投资回收期分别为( )。

A.1593.95万元和4.53年 B.1593.95万元和5.17年

C.3750万元和4.53年 D.3750万元和5.17年

7.某企业有三个独立的投资方案,各方案有关数据如下:

若基准收益率为10%,则投资效益由高到低的顺序为( )。

A.方案1--方案2--方案3 B.方案2--方案1--方案3

C.方案3--方案1--方案2 D.方案3--方案2--方案1

8.某项目设计生产能力为年产60万件产品,预计单位产品价格为100元,单位产品可变成本为75元,年固定成本为380万元。若该产品的销售税金及附加的合并税率为5%,则用生产能力利用率表示的项目盈亏平衡点为( )。

A.31.67% B.30.16%

C.26.60% D.25.33%

9.对于计算周期相同的互斥方案,可采用的经济效果动态评价方法有( )。

A.增量投资收益率法 B.净现值法

C.增量投资回收期法 D.净年值法

E.增量投资内部收益率法

10.下列评价指标中,可用于评价投资方案盈利能力的动态指标是( )。

A.净产值 B.净现值

C.净年值 D.投资收益率

E.偿债备付率

11.互斥型投资方案经济效果评价可采用的静态分析方法有( )。

A.最小公倍数法 B.增量投资收益率法

C.增量投资回收期法 D.综合总费用法

E.年折算费用法

12.投资项目财务评价中的不确定性分析有( )。

A.盈亏平衡分析 B.增长率分析

C.敏感性分析 D.发展速度分析

E.均值分析

13.偿债备付率指标中“可用于还本付息的资金”包括( )。

A.无形资产摊销费 B.增值税及附加

C.计入总成本费用的利息 D.固定资产大修理费

E.固定资产折旧费

14.有甲乙丙丁四个计算期相同的互斥型方案,投资额依次增大,内部收益率IRR依次为9%、11%、13%、12%,基准收益率为10%,采用增量投资内部收益率△IRR进行方案比选,正确的做法有( )。

A.乙与甲比较,若△IRR>10%,则选乙

B.丙与甲比较,若△IRR<10%,则选甲

C.丙与乙比较,若△IRR>10%,则选丙

D.丁与丙比价,若△IRR<10%,则选丙

E.直接选丙,因其IRR超过其他方案的IRR

15.下列关于投资方案经济效果评价指标的说法中,正确的有( )。

A.投资收益率指标计算的主观随意性强

B.投资回收期从项目建设开始年算起

C.投资回收期指标不能反映投资回收之后的情况

D.利息备付率和偿债备付率均应分月计算

E.净现值法与净年值法在方案评价中能得出相同的结论

16.应用净现值指标评价投资方案经济效果的优越性有( )。

A.能够直接反映项目单位投资的使用效率

B.能够全面考虑项目在整个计算期内的经济状况

C.能够直接说明项目运营期各年的经营成果

D.能够全面反映项目投资过程的收益程度

E.能够直接以金额表示项目的盈利水平

如需2021年一级造价师《造价管理》练习题答案,请点击“答案解析”联系获取!

距2024年造价考试还有:

距2024年造价考试还有: