某拟建工业项目建设期2年,运营期8年,相关基础数据如下:

1.建设投资中除形成无形资产600万元外,其他均形成固定资产。建设投资的资金来源为自有资金和贷款。贷款年利率10%(按年计息)。贷款合同规定的还款方式为:运营期的前4年等额还本付息。无形资产在运营期8年中均匀摊入成本。固定资产残值300万元,按直线法折旧,折旧年限12年。

2.企业适用的增值税税率为13%,增值税附加税税率为12%,企业所得税税率为25%;

3.项目流动资金全部为自有资金。

4.股东会约定正常年份按可供投资者分配利润50%比例,提取应付投资者各方的股利。营运期的前两年,按正常年份的70%和90%比例计算。

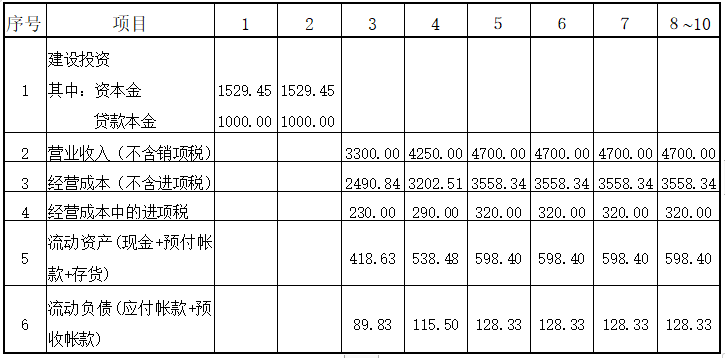

5.除应收账款外,项目的资金投入、收益、成本,见表1-18;应收账款的周转天数为15天,每年按360天计算。

6.假设建设投资中无可抵扣进项税。

表1-18 建设项目资金投入、收益、成本费用表 单位:万元

问题:

1.计算建设期贷款利息和运营期年固定资产折旧费、年无形资产摊销费。

2.列项列式计算运营期第1年的总成本费用、应纳税所得额和税后利润。

3.通过列式计算说明运营期第1年的还款资金来源能否满足还本付息的要求。

4.编制借款还本付息计划表、总成本费用估算表和利润与利润分配表。

5.计算运营期第1年的流动资金和第2年追加的流动资金。

6.从项目资本金的角度,列项列式计算运营期第2年的净现金流量。

(计算过程、计算结果和填表均保留两位小数)

如需2021年一级造价师《案例题》财务题答案,请点击“答案解析”联系获取!

本文链接:https://www.yousenjiaoyu.com/zaojia/beikao/6624.html

距2024年造价考试还有:

距2024年造价考试还有: